Krankentaggeldversicherung

Schutz gegen die finanziellen Folgen von Krankheit

Wenn Mitarbeitende krank ausfallen, müssen Arbeitgeber ihnen den Lohn für eine bestimmte Zeit weiterzahlen.

Im Rahmen der Krankentaggeldversicherung bietet die HOTELA je nach Bedürfnis zwei unterschiedliche Versicherungslösungen für Unternehmen und Selbständigerwerbende an:

1. Erwerbsausfallversicherung nach KVG

2. Erwerbsausfallversicherung nach VVG

Interessiert ?

Krankentaggeldversicherung nach KVG: Unsere Leistungen

- Krankentaggeld in der Höhe von 80%, 90% oder 100% des versicherten Lohns

- Inklusive Ergänzung zu den Leistungen der eidgenössischen Mutterschaftsversicherung (EO)

- Wählbare Wartefrist, Leistungsdauer von 720 Tagen innert 900 Tagen

- Erfüllung aller Anforderungen des Gesamtarbeitsvertrags im Schweizer Gastgewerbe

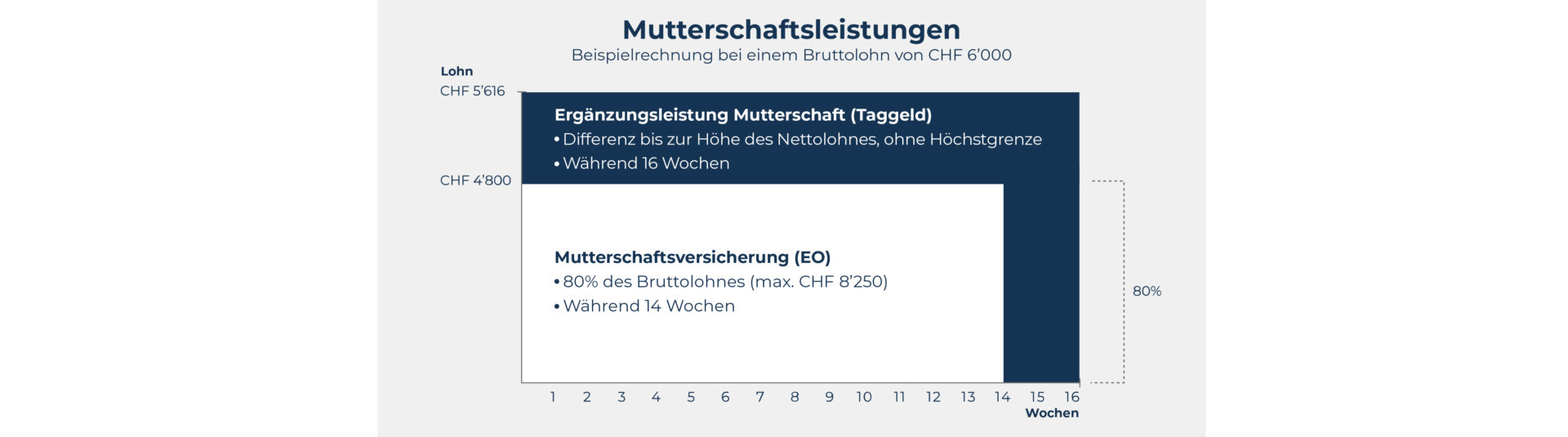

Mutterschaft gemäss KVG

Zur eidgenössischenMutterschaftsversicherung (EO) werden zusätzlich 13.60% des Bruttolohnes während 16 Wochen ohne Lohnlimite ausbezahlt.

Krankentaggeldversicherung nach VVG: Unsere Leistungen

- Krankentaggeld in der Höhe von 80%, 90% oder 100% des versicherten Lohns

- Wählbare Wartefrist, Leistungsdauer von 730 Tagen innert 900 Tagen

- Erfüllung aller Anforderungen des Gesamtarbeitsvertrags im Schweizer Gastgewerbe

- Überschussbeteiligung bei positivem Versicherungsergebnis

- Lohnauszahlung an Hinterbliebene im Falle des Todes infolge einer Krankheit des Versicherten

- Option einer Zusatzversicherung: Mutterschafts- und Vaterschaftsentschädigung in Ergänzung zur gesetzlichen Mutterschafts- und Vaterschaftsversicherung (gemäss EO).

Ihre Vorteile

Gut geschützt

Sie schützen Ihre Mitarbeitenden gegen den Erwerbsausfall bei Krankheit – und Ihr Unternehmen gegen hohe Lohnfortzahlungen.

Individuelle Lösungen

Abgestimmt auf Ihr Unternehmen wählen Sie eine KVG- oder VVG-Versicherung und definieren Taggeldhöhe und Wartefrist.

Einfach online

Das erleichtert Ihnen die Arbeit: Über die digitale Plattform HOTELA+ melden Sie uns Krankheitsfälle einfach, sicher und schnell.

Krankentaggeldversicherung nach KVG und nach VVG: Was ist der Unterschied?

Die Krankentaggeldversicherung nach KVG ist eine Sozialversicherung mit einem bestimmten, vom Gesetz vorgegebenen Leistungsumfang. Die Versicherung nach VVG beruht auf einem privatrechtlichen Versicherungsvertrag. Das ermöglicht flexiblere Leistungen. Auch Zusatzversicherungen, wie zum Beispiel die Mutterschafts- und Vaterschaftsentschädigung, können angeboten werden. Zudem gilt der Grundsatz der Vertragsfreiheit. Ein weiterer Vorteil der Krankentaggeldversicherung nach VVG ist, dass die HOTELA eventuelle Überschüsse zurückerstattet.

| Krankentaggeldversicherung nach KVG | Krankentaggeldversicherung nach VVG | |

| Basisversicherung | Krankheit | Krankheit |

| Zusatzleistungen bei Mutterschaft (nur für Arbeitnehmende) | Zusätzlich zur eidgenössischen Mutterschaftsversicherung (EO) werden während 16 Wochen 13.6% des Bruttolohns ausbezahlt. Ohne Lohnlimite und ohne Wartefrist. | Möglichkeit zur Einschliessung einer Mutterschaftsentschädigung von 80%, 90% oder 100% des versicherten Lohns während 14 oder 16 Wochen, in Ergänzung zur eidgenössischen Mutterschaftsversicherung. Frei wählbare Wartefrist zwischen 0 und 30 Tagen. |

| Zusatzleistungen bei Vaterschaft | Keine Leistungen | Möglichkeit zur Einschliessung einer Vaterschaftsentschädigung (nur in Kombination mit dem Mutterschaftszusatz). Maximale Dauer von 14 Tagen, ohne Wartefrist. Gleicher Satz des versicherten Lohns wie beim Mutterschaftszusatz. |

| Versicherter Personenkreis | Arbeitnehmende (inkl. Lernende) Selbständigerwerbende und ihre Familienmitglieder, sofern das Personal ebenfalls bei der HOTELA für dieses Risiko versichert ist. | Arbeitnehmende (inkl. Lernende) Selbständigerwerbende und ihre Familienmitglieder, sofern das Personal ebenfalls bei der HOTELA für dieses Risiko versichert ist. |

| Wartefrist | 0 bis 180 Tage. Die Wartefrist wird einmal pro Kalenderjahr, aber höchstens einmal pro Fall, angewendet. | 7 bis 360 Tage. Die Wartefrist wird einmal pro Kalenderjahr, aber höchstens einmal pro Fall, angewendet. |

| Massgebendes Einkommen | AHV-pflichtiger Bruttolohn | AHV-pflichtiger Bruttolohn inkl. Familienzulagen |

| Versicherungsdeckung (jährliche Obergrenze) | Kein Minimum, kein Maximum | Maximal CHF 370’500.– (2.5-faches des UVG-Höchstbetrags) |

| Leistungshöhe | 80% / 90% / 100% des versicherten Lohns | 80% / 90% / 100% des versicherten Lohns |

| Leistungsdauer | 720 Tage innert 900 Tagen | 730 Tage innert 900 Tagen |

| Leistungsvoraussetzung | Nachgewiesene Arbeitsunfähigkeit von mindestens 25% | Nachgewiesene Arbeitsunfähigkeit von mindestens 25% |

| Lohnnachgenuss | Keiner | Auszahlung gemäss Art. 338 Abs. 2 OR |

| Vertragsdauer | 1 Jahr. Wird nach Ablauf jährlich stillschweigend verlängert. | 3 Jahre. Wird nach Ablauf jährlich stillschweigend verlängert. |

| Überschussbeteiligung | Nein | Ja |